안녕하세요.

주린이를 위한 국내 대표주 삼성전자 주가 분석 (2분기 실적 예상)을 해보려고 합니다.

주식 투자는 아주 오래전부터 시작했었지만 모든 것을 차근차근 정리하며 복습하기 위한 글입니다.

삼성전자는 말이 필요 없는 국내 대표 종목으로써 전체 국가에서 차지하는 비중이 어떤 종목보다도 큽니다.

그러므로 삼성전자에 대한 분석은 국내 코스피 시장의 전체 흐름과도 연관이 매우 깊습니다.

그럼 최근의 삼성전자 2분기 실적 예상을 살펴보겠습니다.

최근 삼성전자의 2분기 실적 전망이 2,800억 원에도 미치지 못하고 심지어 일부에서는 적자 전환까지도 예측이 늘고 있습니다.

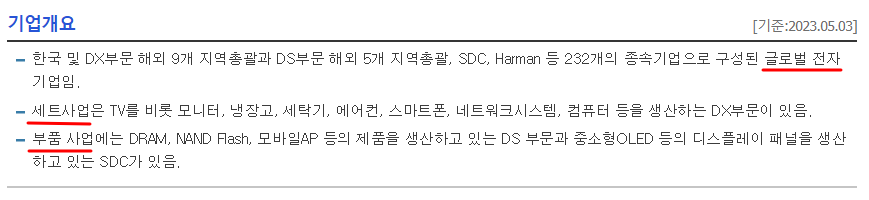

그럼 삼성전자에 대해서 간략히 살펴보도록 하겠습니다.

삼성 전자는 말이 필요 없는 글로벌 전자 기업으로서 세트사업과 부품사업 부문으로 구분됩니다.

세트 사업은 크게 갤럭시 휴대폰 기기등으로 구성된 모바일 부분과 TV를 비롯한 컴퓨터, 모니터 등과 가전 사업 부분(냉장고, 세탁기 등)이 있습니다.

1. 휴대폰 (모바일 기기)

2. TV, 컴퓨터, 모니터 등

3. 가전 기기 (냉장고 세탁기 등)

부품 사업으로는 반도체, 디스플레이 패널(LCD, OLED 등) 생산하는 부문으로 구분됩니다.

반도체는 메모리와 시스템 반도체로 크게 구분할 수 있으며 가장 매출 비중이 큰 부분은 메모리 반도체이나 최근 삼성전자 평택에 시스템 반도체 생산 라인을 크게 증축하고 있어 앞으로 시스템 반도체 시장의 절대 강자 TSMC를 추격할 수 있을지 관심이 높습니다.

다음으로 주봉을 살펴보겠습니다.

22년도 최저가 51,800원에서 현재 65천원 선으로 회복하였습니다. 미국의 급격한 금리 인상과 반도체 실적 악화에 대한 우려로 22년도 최저 52천원을 찍고 서서히 반등하는 추세입니다.

좀 더 장기간의 흐름을 보기 위해 월봉을 살펴보겠습니다.

코로나로 인한 대대적 봉쇄조치로 2019년 역사적으로 저점인 36천원을 기록한 이후 2020년 전자기기에 대한 폭발적 수요 급증과 일반 투자자들의 주식 투자 열풍으로 최고가 96,800까지 기록하였습니다. 미국의 금리 인상과 전자기기의 2020년~ 2021년 구입자들이 아직 교체주기가 도래하지 않아 앞으로는 실적이 그리 좋지 않을 것으로 예상되며 주가가 하락하고 있었으나 다시 반등을 모색하고 있습니다.

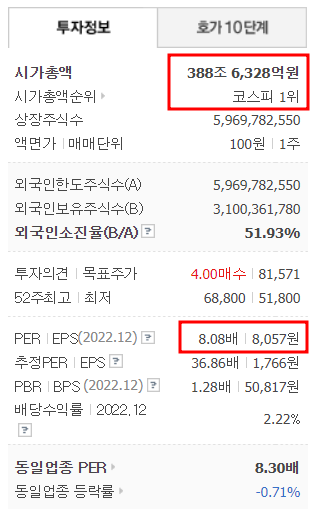

다음으로 시가 총액을 살펴보겠습니다.

삼성전자는 전체 시가총액 1위 기업으로 국내 주식시장의 약 15~20%의 비중을 차지하고 있는 절대적인 기업입니다. 일반적으로 글로벌 IT 기업이 15~30배 수준의 PER에서 성장성을 고려하여 주가가 평가되는 것을 고려하면 애플이 30배인 것과 비교해 볼 때 매우 저평가되어 있다고 볼 수 있습니다. (23년도는 실적 악화로 PER이 수백~수천 배 이상으로 치솟을 수도 있습니다)

애플이 PER 30배이고 시총이 약 2조 7천만 달러로 원화로 환산하면 약 3500조 원입니다.

최근 발표된 애플의 실적이 2분기 매출 126조원, 순이익 32조 844억원으로 앞으로 살펴볼 삼성전자와 애플을 비교하면서 살펴보는 것도 주가의 흐름을 이해하는데 도움이 될 것 같습니다.

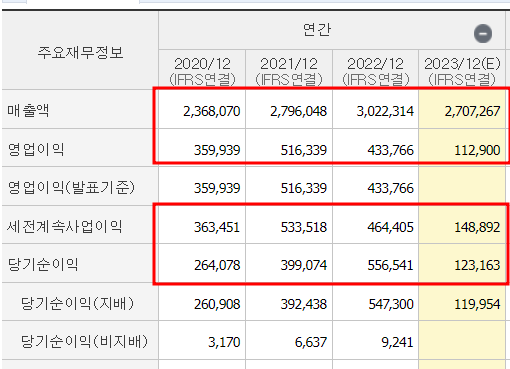

다음으로 재무 정보를 살펴보겠습니다.

20년도 매출액 237조, 순이익 36.3조에서 22년 매출 302조, 순이익 55.7조원으로 누가 뭐라 해도 국내 탑입니다. 그러나 이번 지난 23년 1분기 실적에서 영업이익은 6402억원에 그쳤고 2분기는 최대 2800억원에서 일부에서는 적자 전환하여 손실 규모를 최대 3000억원까지 제시하는 증권사가 있습니다.

반도체 재고 소비를 위해 생산량 조절에 동참하기로 결정하였으나 이를 보면 반도체 산업의 업황이 얼마나 안 좋은지 알 수 있습니다.

삼성이 전략적으로 투자하는 평택 반도체 라인 공사에서도 기존에 빠른 속도로 진행되던 공사가 일부 조절되었는지 주변 식당에 근로자들이 많이 줄었습니다. 실제 뉴스에서 발표되는 것보다 시설투자의 속도도 조절하는 것이 아닌지 우려되는 부분입니다.

앞에서 삼성전자의 사업 부분을 살펴봤을 때 반도체 외에도 다른 사업 부분이 있어 보통은 반도체 실적이 안 좋을 때 다른 사업 부분에서 호 실적을 기록하여 충격을 완화하는 경향이 있었으나 최근 미국의 금리 인상으로 전체적인 전자제품에 대한 수요도 감소하는 추세입니다. 그리고 코로나 봉쇄에서 교체된 IT 기기의 수요는 올해 하반기부터 시작될 수 있으나 경기 침체 여부가 관건입니다.

(일반적으로 PC의 교체 수요는 3-5년 이므로 아직 교체 주기가 도래하지 않았으나 경기가 어려운 상황에서는 사용연한을 1-2년 더 늘리므로 반도체 수요가 빠르게 회복되기는 쉽지 않습니다.)

최근 가장 주가에 큰 영향을 미치고 있는 반도체에 대한 영향을 보기 위해 필라델피아 지수를 살펴보겠습니다.

2020-2021년 급격한 상승 후 수요 급감으로 하락하였으나 장기적으로보면 꾸준히 우상향 하고 있습니다.

현재 삼성전자 2분기 실적 전망은 2800억원 수준의 영업이익이 기대되나 일부에서는 적자전환까지도 예측되고 있습니다. 일반적으로 주가는 앞으로 미래에 대한 예측이 중요하므로 2분기 실적이 안 좋은 부분은 이미 주가에 반영되었고 앞으로의 반도체 가격 회복, 갤럭시 스마트폰의 회복 등의 추세를 살펴봐야겠습니다.

삼성전자가 국내 시장을 이끄는 종목이나 전체 시장이 안 좋을 때도 시장 수익률 이상을 기록하는 종목들이 있으니 다양한 섹터 ETF에도 관심을 가지시면 좋을 것 같습니다.

지금까지 삼성전자 주가 분석 (2분기 실적 예상) 주가 분석을 해 보았습니다.

주가가 단순히 기업 매출, 순이익 또는 일시적인 뉴스 등으로 결정되지는 않지만 삼성전자의 1분기 실적에서 메모리 감산 발표로 주가가 일부 회복되었으나 앞으로는 경기에 대한 영향을 살펴보는 것이 필요하므로 항상 최신 뉴스에 귀 기울이고 관심을 가지고 지켜봐야겠습니다.

그럼 모두 성공투자해서 부자 되세요~!

'증권' 카테고리의 다른 글

| 주린이 일기 : 니켈 직접 생산 - 포스코 홀딩스 주가 분석 (2차 전지 소재주로 대변신 중) (1) | 2023.05.06 |

|---|---|

| 주린이 일기 : 전기차 경량화 핵심주 - 에코플라스틱 주가 분석 (0) | 2023.05.06 |

| 주린이 일기 : 건설경기 관련주 - 두산 밥캣 주가 분석 및 전망 (0) | 2023.05.05 |

| 주린이 일기 : 2차전지 소재주 미코 주가 분석 (전고체 배터리 전해질 관련주) (1) | 2023.05.03 |

| 주린이 일기 : 레이크 머티리얼즈 주가 분석 및 전망 (전고체 배터리 핵심 황화리튬 관련주) (0) | 2023.05.03 |

댓글