안녕하세요.

주린이를 위한 2차 전지 관련주 대장주 중에서 전통 철강의 강자 POSCO 홀딩스가 있습니다. 지주회사로써 POSCO의 전체 실적과 연결되어 있어 자칫 철강주로만 생각할 수 있으나 최근에는 2차 전지 소재주로 각광 받는 포스코퓨처엠과 리튬 광산 자산가치를 새로 인정받고 있는 포스코 아르헨티나 등의 기업 가치가 재조명되고 있습니다.

따라서 최근 POSCO 홀딩스는 52주 신고가를 경신하였으며 2차 전지 관련주로서 주목받고 있는 종목 중의 하나입니다.

먼저 POSCO 홀딩스에 대한 기사를 살펴보겠습니다.

최근 52주 신고가를 경신하였습니다. 경기 회복으로 인한 철강가격 상승 기대와 2차 전지 관련 종목들의 실적개선(포스코퓨처엠)과 채굴 자원의 자산가치를 새로 인정받고 있는 아르헨티나 리튬광산(포스코 아르헨티나)에 대한 기대감이 반영되며 52주 신고가를 깰 수 있었습니다. 특히 미국 IRA(인플레이션 감축법)의 영향으로 2차 전지 소재주 및 자원의 중요성이 점점 더 높아지고 있어 실적 개선 유무에 관심이 가는 종목입니다.

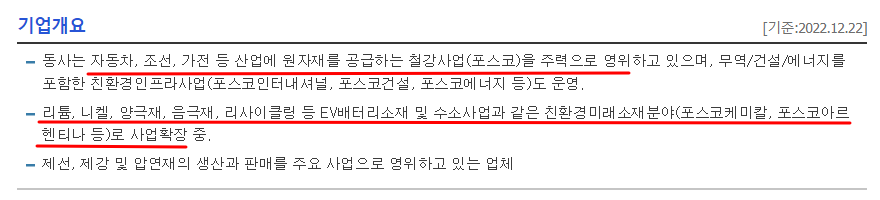

주가 분석을 위해 먼저 POSCO 홀딩스(포스코 지주사)에 대한 기업 개요를 살펴보겠습니다.

기존 포스코(POSCO) 홀딩스는 자동차, 조선, 가전 등 산업에 철강 원자재를 공급하는 것을 주력으로 하고 있습니다. 그러나 최근 2차 전지 관련 사업이 확장되어 리튬, 니켈, 양극재, 음극재, 리사이클링 등 2차 전지(배터리) 관련 종목인 포스코케미칼과 아르헨티나 리튬 광산으로 자산 재평가를 받고 있는 포스코 아르헨티나로 인해 전체 주가가 상승하고 있습니다.

다음으로 주봉을 살펴보겠습니다.

22년 최저 211,000원에서 23년 최고 411,500원까지 약 2배 상승하였습니다. 다른 2차 전지 관련주들이 23년 1~3월 폭등한 것에 비하면 상승은 하였으나 약간 아쉬울 수도 있으나 2차 전지 관련 전체 종목 중에서도 상당히 높은 상승률입니다. 또한 긍정적인 부분은 계단식 상승하며 저점은 계속 높여가고 있다는 점입니다. 지지점이 있어 투자시에 손절 포인트 설정이 용이합니다.

그럼 POSCO 홀딩스(포스코)의 사업 부분에 대해서 살펴보겠습니다.

- 철강

- 2차 전지 소재

- 리튬/니켈

- 수소

- 에너지

- 건축/인프라

- Agri-Bio

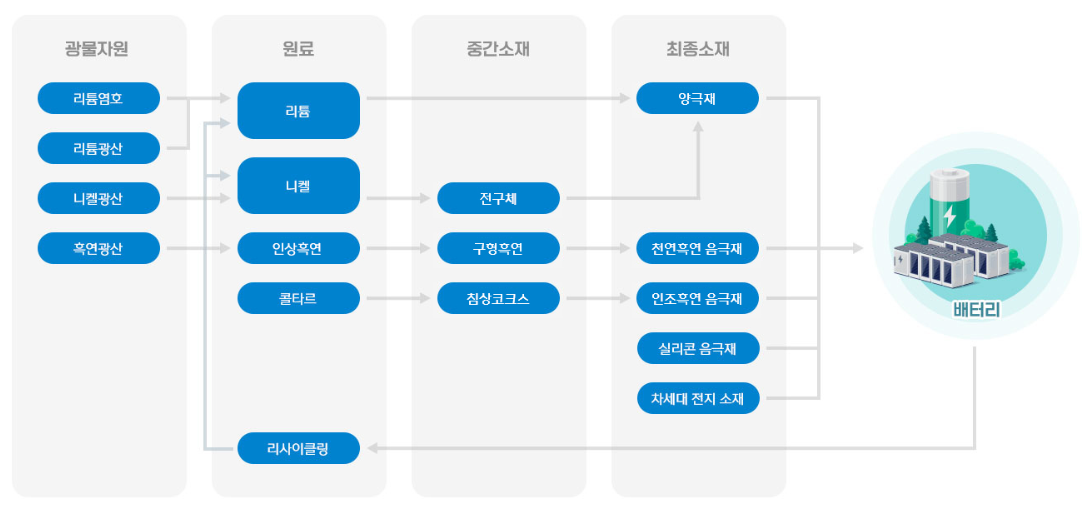

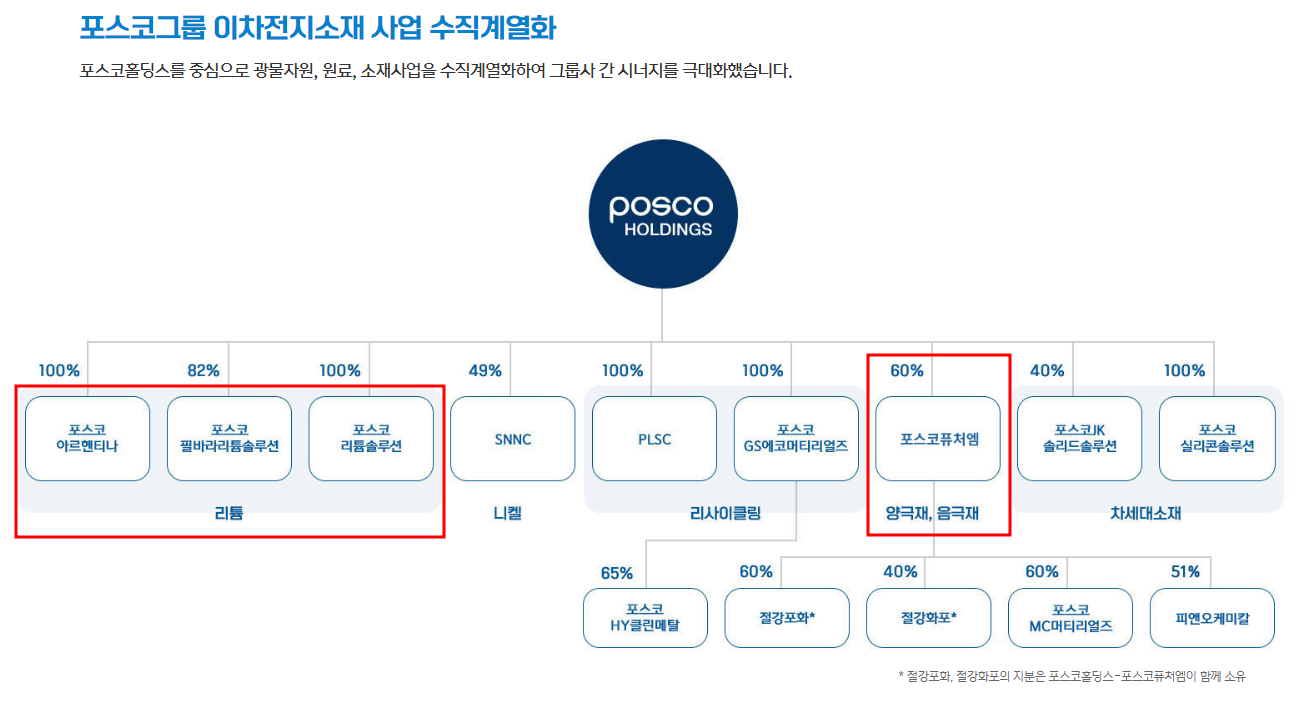

POSCO 홀딩스의 주가 상승을 이끌고 있는 2차 전지 소재와 리튬/니켈에 대해서 보다 상세히 살펴보도록 하겠습니다.

포스코그룹은 전 세계에서 유일하게이차전지소재 원료부터 양/음극재 등의 최종 소재까지 모두 생산/공급할 수 있는 시스템을 구축하고 있습니다.

포스코의 광물자원으로부터 배터리에 필요한 최종 소재인 양극재/음극제 등을 생산하고 있습니다.

2차 전지 배터리 셀은 크게 보면 양극, 음극이 있고 이를 이어주는 전해질이 있습니다. 2차 전지 종목 중에 양극 또는 음극만 생산하는 업체들이 대부분이나 포스퓨처엠(구 포스코케미칼)이 2차 전지 양극재, 음극재를 포함한 많은 제품을 생산하고 있습니다.

또한 2차 전지의 핵심 광물 자원을 보유한 자원에 관련된 회사(포스코 아르헨티나, 포스코 리튬솔루션, 포스코 필라라리튬솔루션 등)와 2차 전지 부품을 생산하는 포스코퓨처엠이 있습니다.

포스코퓨처엠은 구 포스코케미칼이 사명을 변경한 것으로써 미래 전기차 이미지가 물씬 반영된 사명에서도 알 수 있듯이 앞으로 폭증할 전기차 시장에 대해 포스코 그룹의 관심이 느껴집니다.

이전에 분석한 포스코퓨처엠 관련 포스팅은 아래를 참고하세요.

2023.04.09 - [증권] - 포스코퓨처엠 주가 분석 - 2차전지 관련주 대장주 (구 포스코케미칼)

포스코퓨처엠 주가 분석 - 2차전지 관련주 대장주 (구 포스코케미칼)

안녕하세요. 주린이를 위한 2차 전지 관련주 대장주 중에서 양극재, 음극재 관련주 대장주로써 포스코퓨처엠(구 포스코케미칼) 주가 분석을 해보려고 합니다. 주식 투자는 아주 오래전부터 시작

jurinee-class2.tistory.com

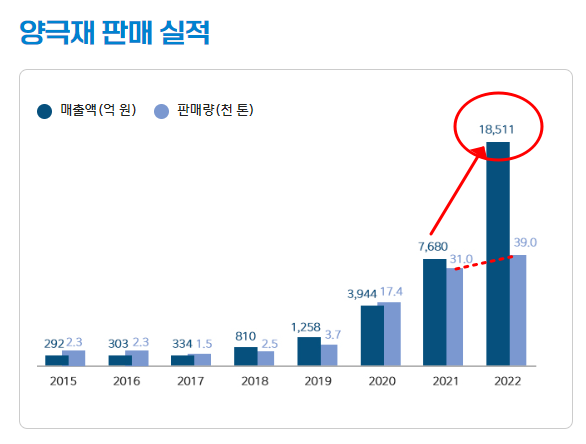

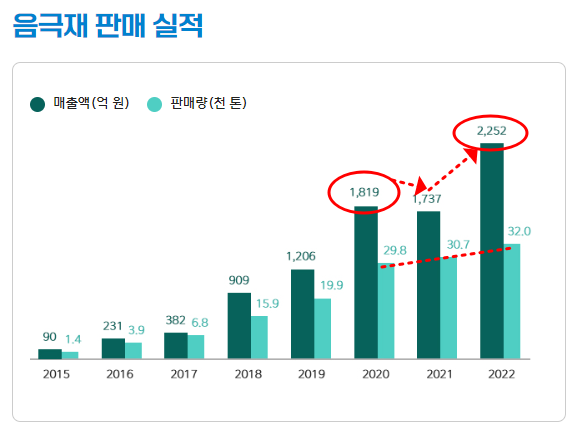

다음으로 양극재, 음극재 판매 실적을 살펴보겠습니다.

2차 전지 중 핵심 소재인 양극재, 음극재 판매가 2020년 6천억에서 2022년 2조 원으로 급증하고 있으므로 앞으로도 전기차 생산량이 늘어남에 따라 실적도 꾸준히 상승할 수 있습니다.

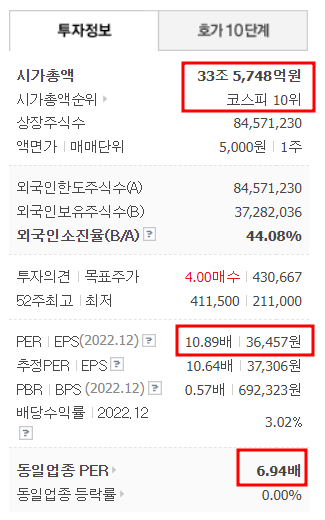

다음으로 시가 총액을 살펴보겠습니다.

현재 코스피 시총 10위로써 코스닥 시총 1위-2위 에코프로, 에코프로비엠과 비교하면서 보면 좋을 듯합니다.

포스코는 다른 2차 전지 종목들보다 PER이 매우 낮은 편입니다. 포스코에서 차지하는 사업 비중이 철강이 주력이고 2차 전지 관련된 부분은 아직 전체에서 차지하는 비중이 낮으므로 철강주 평균 PER 7배에 비해 긍정적으로 주가에 반영되어 PER은 약 11배로 평가받고 있습니다. 앞으로 2차 전지 관련 매출과 순이익이 늘어날 것을 생각하면 철강주의 경기전망과 함께 고려되어야 하므로 낮게 평가받고 있습니다.

현재 전체 2차 전지 테마를 이끌고 있는 에코프로, 에코프로비엠과 주가 상승을 비교하면서 투자하는 것도 좋을 것 같습니다. 관련글 필요하신 분들은 아래 내용 참고하시기 바랍니다.

2023.04.07 - [증권] - 2차전지 관련주 대장주 : 에코프로 주가 분석 - 에코프로비엠, 에코프로에이치엔 지주사

2차전지 관련주 대장주 : 에코프로 주가 분석 - 에코프로비엠, 에코프로에이치엔 지주사

안녕하세요. 주린이를 위한 2차전지 관련주 대장주 중에서 에코프로 주가 분석(에코프로비엠, 에코프로에이치엔 지주사)을 해보려고 합니다. 어제 분석했었던 에코프로와 비교하면서 보시면 좋

jurinee-class2.tistory.com

2023.04.06 - [증권] - 2차전지 관련주 대장주 : 에코프로비엠(BM) 주가 분석 - 하이니켈계 양극재

2차전지 관련주 대장주 : 에코프로비엠(BM) 주가 분석 - 하이니켈계 양극재

안녕하세요. 2차전지 관련주 대장주로써 에코프로비엠(EcoProBM) 주가 분석 - 하이니켈계 양극재에 대해서 분석해보려고 합니다. 주식 투자는 아주 오래전부터 시작했었지만 모든 것을 차근차근

jurinee-class2.tistory.com

2차 전지 관련 종목들이 모두 상승한 것은 아니므로 개별 종목 선정에 어려움이 있는 경우에는 배터리 관련 ETF를 통해 간접 투자하는 것도 좋은 투자 방법입니다. ETF를 통해 간접투자할 경우 분산투자에 따른 안정성도 확보할 수 있으니 관심 있는 분들은 아래 국내 대표 2차 전지 관련 ETF들을 참고하시면 도움이 될 것 같습니다.

2023.03.27 - [증권/ETF] - 주린이 일기 : TIGER 2차전지테마 ETF (타이거 전기차 배터리 관련주)

주린이 일기 : TIGER 2차전지테마 ETF (타이거 전기차 배터리 관련주)

안녕하세요. 주식 초보를 위한 TIGER 2차전지테마 ETF (타이거 전기차 배터리 관련주) 주가 분석입니다. 기존에 주식 투자하면서 필요하다고 생각했던 내용들을 정리하고 복습하기 위한 글입니다.

jurinee-class2.tistory.com

2023.03.22 - [증권/ETF] - 주린이 일기 : KODEX 2차전지산업 ETF (코덱스 전기차 배터리 관련주 투자하기)

주린이 일기 : KODEX 2차전지산업 ETF (코덱스 전기차 배터리 관련주 투자하기)

안녕하세요. 주식 초보를 위한 KODEX 2차전지산업 ETF (코덱스 전기차 배터리 관련주 투자하기) 주가 분석입니다. 기존에 주식 투자하면서 필요하다고 생각했던 내용들을 정리하고 복습하기 위한

jurinee-class2.tistory.com

지금까지 2차 전지(전기차 배터리) 광물 자원부터 양극재, 음극재 등을 포함한 소재까지 공급하는 POSCO홀딩스 주가 분석을 해 보았습니다. 전체 매출에서의 비중이 아직 철강에 비할바는 아니지만 앞으로 성장성을 고려하면 기간산업으로 평가받고 저평가되었던 주가가 재평가받을 수 있을 것 같습니다. 주가가 단순히 기업 매출, 순이익 또는 일시적인 뉴스 등으로 결정되지는 않지만 앞으로 가장 미래가 밝은 산업 분야 중 하나인 2차 전지(2차 전지(전기차 배터리) 관련 종목은 현재 기술이 계속 발전하는 단계이므로 현재의 1등 기업이 추후에도 시장의 1등이 아닐 수도 있으므로 항상 최신 뉴스에 귀 기울이고 관심을 가지고 지켜봐야겠습니다.

그럼 모두 성공투자해서 부자 되세요~!

'증권' 카테고리의 다른 글

| 덕산테코피아 주가 분석 - 2차전지 첨가제 (핵심 소재 국산화 개발 기업) (1) | 2023.04.13 |

|---|---|

| LG에너지솔루션(LG엔솔) 주가 분석 - 2차 전지 전세계 1위 전기차 확대 최대 수혜주 (0) | 2023.04.13 |

| 천보 주가 분석 - 2차전지 소재 대장주 (테슬라 리튬인산철(LFP), 리튬화합물 관련주) (1) | 2023.04.11 |

| 롯데에너지머티리얼즈 주가 분석 - 2차전지 관련주 소재주 (Elecfoil - 전지박) (1) | 2023.04.10 |

| 포스코퓨처엠 주가 분석 - 2차전지 관련주 대장주 (구 포스코케미칼) (1) | 2023.04.09 |

댓글